从2023年10月1日开始,日本税务机关公布的消费税(JCT)合规发票保留制度正式生效。日本方面建议卖方在今年3月31日前提交JCT登记申请,现在也陆续下达了卖方的JCT税号,卖方持有准则JCT税号后该如何进行税务申报?

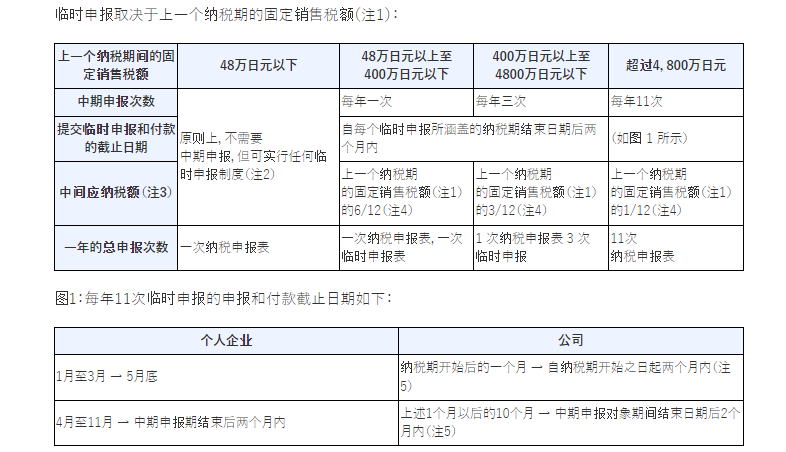

日本消费税的纳税期限原则上每年申报一次,申报纳税日期在纳税期限最后期限的两个月内。从第二年开始,根据上一纳税期间的销售税,实行中期申报及纳税制度。如果卖方是免税经营者,基准机销售额是含税销售。如果是课税事业者,基准期间的销售额是不含税销售。

而且,日本JCT的纳税期限将参照海外企业的财政年度做出适当的变化。

对于中国大陆公司,一般企业会计年度为1月1日至12月31日。

对于中国香港公司,部分企业会计年度为7月1日至6月30日、4月1日至3月31日。

日本消费税JCT申报方式

在日本,有两种方式:消费税的简单申报和标准申报。如果符合以下条件,可以委托税务代理进行简单申报

1.新注册的用户

2.第一个纳税年度的纳税销售额在5000万日元以下,第二个纳税年度的纳税销售额在5500万日元以下,第三个纳税年度在6000万日元以下的企业等。

简单申报纳税计算方法:实际应纳税税=应纳税销售额*10%-应纳税税*扣除系数(零售业为80%)

实际需要缴纳的税金只占应有税金的20%。也就是说,实际应纳税是应纳税销售额的2%。

例如,你的企业今年净销售额为1000万日元,消费税为100万日元,企业的总销售额为零售,通过80%的购买系数免除,需要支付的税金为20万日元,即净销售额的2%。

如果你家的企业不只有一个经营类别,那么就要根据购买系数法对每个类别的经营类别进行分类计算。或者应该利用上面的例子。企业的年销售额是1000万日元。其中800万日元销售额来自零售(购买系数80%),200万日元来自批发(购买系数90%)。

基本上,日本税务机关选择给卖方的都是标准申报

标准申报税缴纳税的计算方法:实际缴纳税=应税销售额*10%-收入/当地购买消费税-亚马逊消费税(不包括广告消费税发票)

例如,以1000万韩元销售的企业税为100万日元,企业有效购买文件有限,进项税合计后扣除额为50万日元,那么企业按照标准票务扣除方式申报的税为50万韩元,简易申报下的税为20万日元。

关于历史税金是否会被追缴解答

目前,日本海关根据逆算法征收关税和消费税。如果卖方在法规生效前正常缴纳进口消费税,日本政府没有理由追缴卖方的历史税金但是,一般来说,日本的税务调查只调查3年(取决于卖方公司的申报情况),因此,连续3年以上申报可以减少调查税风险。如果卖家本身是免税运营商注册JCT的,建议卖家在进行税务申报时不要申请退税。历史上的税务都是不申报缴纳而申请退税的话,一般会引发税务调查。

第二,日本的JCT和欧洲增值税不同。卖方有免除消费税的1000W门槛,并不是一开始就要求纳税的。第二,日本税务机关将根据基准期限判断卖方企业是否有纳税义务。到目前为止,已经编号的卖家也没有收到要求退税的通知。

从目前日本国税厅的人力和方向情况来看,日本税务局暂时不会进行主动税务调查。如果你过去的销售超过了JCT申报阈值,并且不想重新发放,那么税务局调查税收的话,亚马逊可能需要根据税务局的要求提供过去的销售数据。(大卫亚设,Northern Exposure(美国电视),季节名言)税务局可以根据店铺历史销售情况,要求补税和生成罚款。同时,税务局可能会要求亚马逊保留你的销售权限,直到你的历史税务问题得到解决。

日本税务局方面要求符合合规要求的卖家在今年3月31日前提交JCT注册申请,小编也建议符合注册销售阈值的卖家尽快提交注册JCT税号,上传到亚马逊平台,为JCT税号卖家提供平台流量支持。

以上是今天跨境税务知识的分享。跨境税务信息请关注群青跨境公众号!