[什么是增值税递延?【成语】

税务关系OSR (Onward Supply Relief):商品进入欧盟的申报国,如果通过税务递延到最终配送国,卖方在申报国缴纳关税,则无需缴纳进口增值税。

卖方应将货物进口到欧盟,通关时通常要缴纳关税,预缴增值税。如果卖方的产品价值高,水量比较大,此时提前缴纳的增值税将是一笔很大的金额。后期卖方可以申请退税,但只有在销售商品后才能申请返还增值税。整个过程很长,卖方要承担的资金风险也很高。(大卫亚设,Northern Exposure(美国电视剧),商品名言)欧盟在这个问题上提出了增值税递延政策,Postponed VAT Accounting,即财政通关(PVA)。商品进入欧盟申报国时,卖方可以选择增值税递延进行清算。这批货物在进口通关时只缴纳进口关税,不缴纳增值税,通过税收递延到达最终目的地国,目的地根据季度销售申报直接扣除即可。为卖方提供了大量资金流通的空间。

【卖家如何申请增值税递延?【成语】

增值税递延只是一种清关方式,卖方本人无需申请,装运前向货物运输企业清关时& amp# 039;进口增值税递延& amp# 039;只需使用提供您所在国家/地区的增值税和欧盟EORI即可。

PS:部分货物代理人将要求卖方提供增值税的有效记录和通关委托书。

[增值税递延通关工作流]

由于欧洲国家的进口通关通常比较严格,大多数商人选择在荷兰或比利时两个国家延期通关,荷兰和比利时的通关时间与欧盟其他国家相比是最短的。一般来说,提交资料后,如果不接受海关提取检查,系统将直接释放。

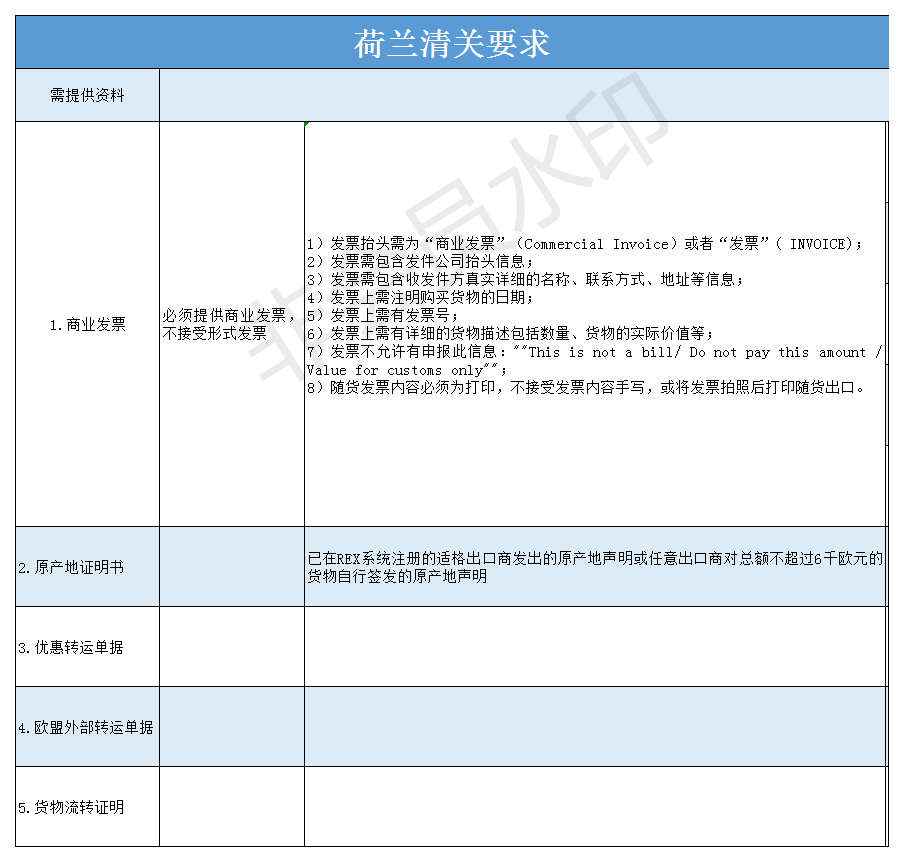

顺便说一下,荷兰的通关要求(见下图)

[增值税递延需要注意的地方]

第一次进口申报不允许增值税递延。

卖方必须有销售国的增值税账户,EORI可以是欧盟的任何国家。

清关时,清关公司需要进行欧盟内部流动申报,卖方需要提供货物目的地国增值税号码及流通的货物价值、数量等。清关公司要保存运往目的地国的物流POD,以免货物停留在申报国。

清关时,应提供卖方实质性有效的商品销售链接。

清关高开公司名称必须与提供销售链接的店铺后台名称相匹配。

税务代理在进行税务申报时,不仅要申报销售额和退税度,而且要在增值税申报中反映顾客递延货物的价值。

增值税税收递延应与税号申报书一致并反映出来。否则,整个欧盟货物流动申报数据不一致,税收易年化物是海关重点检查对象,如果发现不符合规定的事实,卖方将面临税收罚款和店铺关闭。

一般海关经常检查的以纺织品和低申报货物为主。海关再次通知提交资料时,不要有侥幸心理,请及时如实提交。

最重要的一点是,海关命令被侵害的货物直接销毁,不允许货物返还。因此,卖方也要注意自己的产品是否与侵权有关。