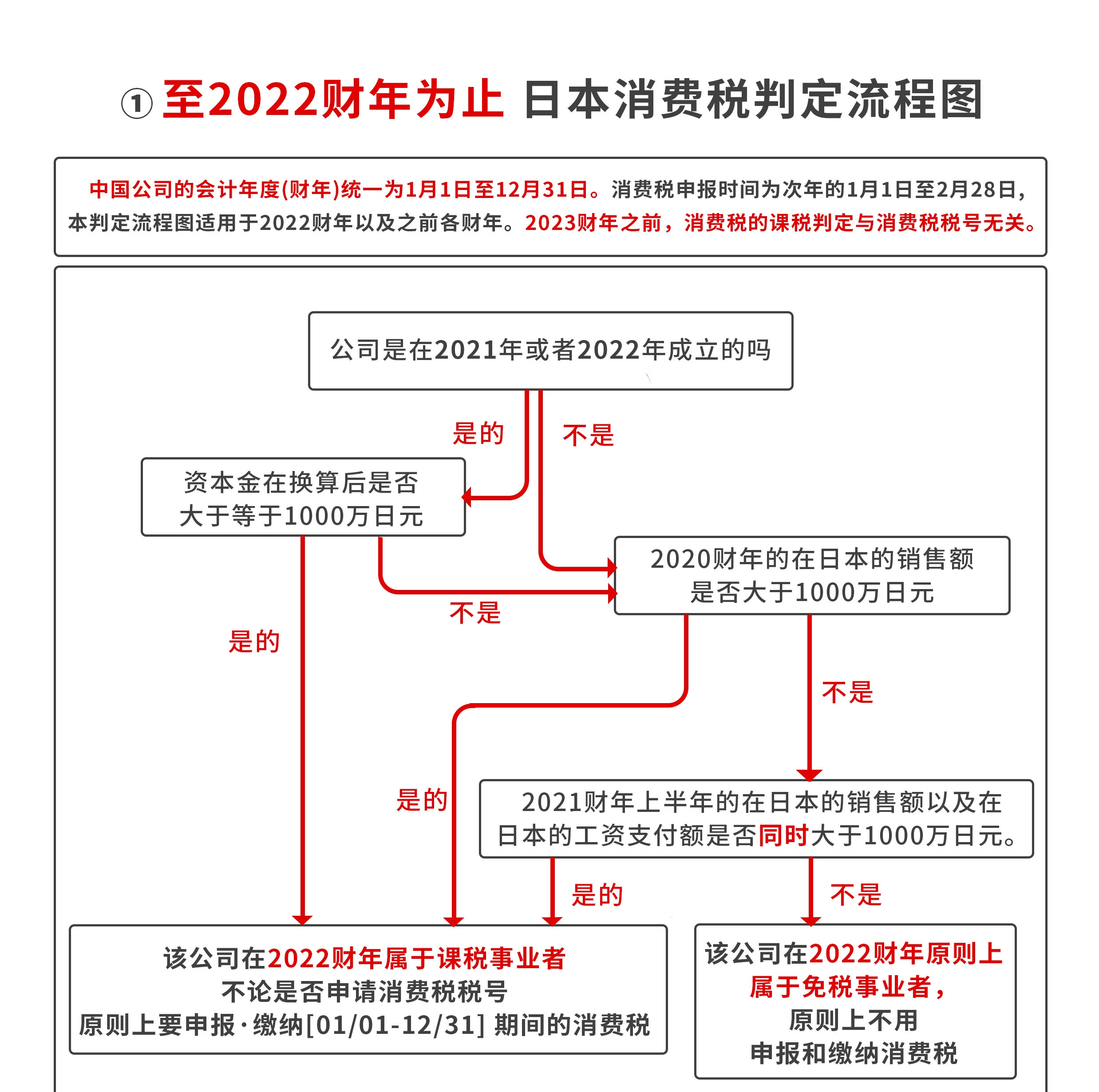

根据日本税务机关消费税JCT政策内容,目前没有强制卖方公司注册日本JCT。卖方可以根据下图判断自己是否有义务注册JCT。以2022年的销售数据为例,以下& amp# 039;日本消费税判定流程图& amp# 039;从中可以看出,如果卖方2022年销售额不超过1000万日元,免税经营者,即卖方公司是免税企业。原则上不需要缴纳和申报消费税,卖家自愿申请成为应税企业,注册JCT税号,就可以知道需要申报和缴纳税务。

对于免税经营者注册为应税企业,日本税务机关也在竭尽全力进行折扣和过渡措施。下面结合卖家的疑问一一列举!

1.我目前属于免税经营者,如果实行发票制度后我继续保持着免税经营者身份,我的交易会受影响吗?

如果卖方的交易符合以下情况之一,大概率不会影响卖方的交易

如果卖方销售对象是消费者或免税企业。消费者和免税商家不需要扣除进项税,卖方不需要开具JCT发票。

销售经营者适用简易征税系统时。选择简单课税制度的企业无需保存发票即可申请减免购置税。

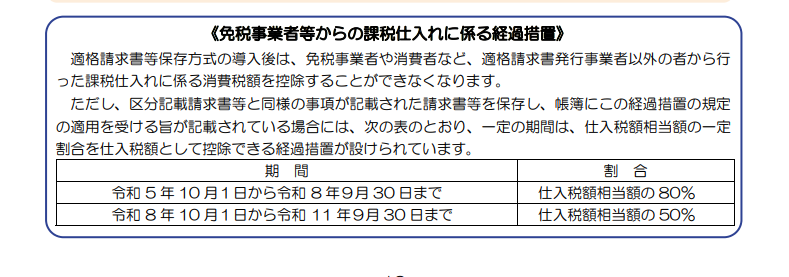

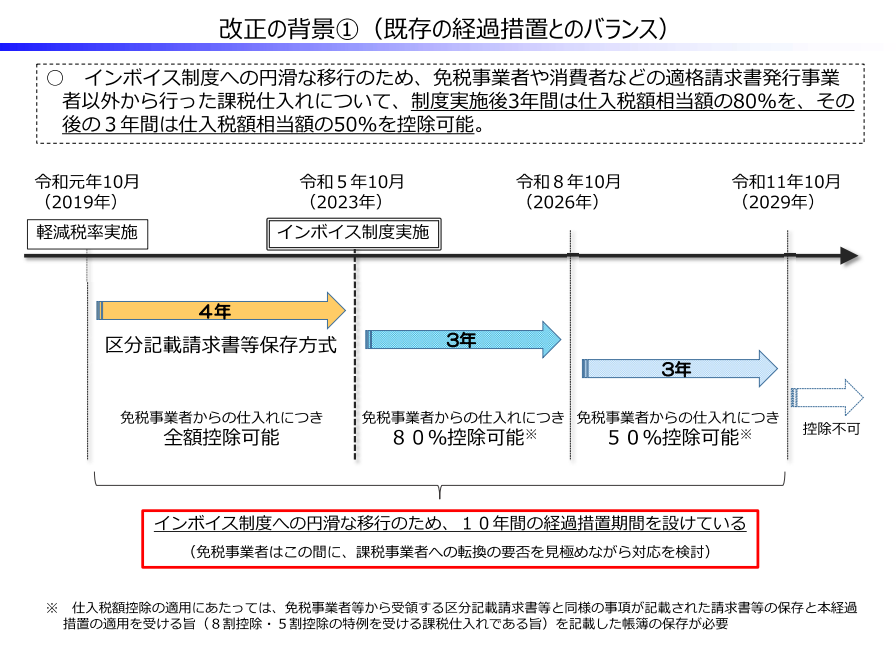

如果卖方的交易不符合上述情况,卖方企业原则上不能对免税企业经营者的购买申请申请退税,但考虑到交易对免税经营者的影响,税务机关特别制定了过渡措施,对免税企业的应税购买实行发票制度后3年内可以扣除80%的进项税额,今后3年可以扣除50%。

适用简易税制的经营者是过去2年或2年事业年度含税销售额在5000万日元以下的经营企业。

卖方应注意,相当于非税销售的购买不能申请减免购置税。

2.没有注册JCT的义务,选择自愿成为应税企业的卖家,日本税务局是否有什么优惠政策?

为了使小型企业顺利过渡到发票制度,税务机关对免税企业消费者的应税购买发票设定了10年的过渡期措施。

在发票制度实施前4年,即2019年10月1日至2023年9月30日,向免税企业购买产品,如果没有符合规定的JCT发票,可以获得全部JCT扣除。

制度实施后3年内,即2023年10月1日至2026年9月30日期间,可以向免税企业购买产品,没有符合规定的JCT发票,在购买发票JCT金额中扣除80%。中选择另一种天花板类型。

未来三年,从2026年10月1日至2029年9月31日在免税企业购买产品,如果不再有符合规定的JCT发票,只能获得购买发票JCT金额的50%扣除。

2029年10月1日以后从免税企业购买产品,如果没有符合规定的JCT发票,就不能获得对购买JCT金额的扣除。

实行发票制后,应税经营者向新合作伙伴采购时应注意什么?

如果适用简单的课税制,则在实行发票制后,也可以在不保存发票的情况下执行进项税扣除,因此要注意供应商类型。

另外,如果不适用简单的课税制度,则在实行开票制度后设置交易条件时,要确认对方是否是合格的开票公司。

从免税商家购买不能抵扣税金,所以从免税商家购买时,双方要明白,要设定的交易价格是以免税商家的家庭为基础的。例如,对于免税经营者的供应商,价格为& amp# 039;不含税& amp# 039;或& amp# 039;不含税& amp# 039;设置为时,请确保理解是否支付与消费税相等的金额没有差异。卖方要保存交易证据。

重要的一点是,如果卖方决定成为课税经营者,原则上有必要按照消费税税法的规定将账簿和相关文件保留7年。

欧洲税务稽查的经验表明,跨境电商的结束必须遵守税务。这次日本引进了新的发票遵守制度。虽然还没有强制卖家注册三次,也没有追缴卖家过去的税金,但根据日本目前的财政状况,大概率会被追踪。这一篇建议卖方尽快做好日本税务规定。

这就是今天跨境税务知识的共享!